摘要:公司公告与集团下属天山水泥合资成立中材水泥,持股40%,定位集团基础建材出海平台,根据中国建材集团“力争用10年左右的时间,在海外再造一个中国建材”的国际化战略,未来中材水泥海外投资将显著加速,产能有望迅速扩张。资本市场与国资监管政策协同,有望加强央企负责人主动市值管理动力,推动央国企估值加快修复。...

2024年建筑业央企经营有哪些新变化?

核心观点:国资委表示将市值管理纳入央企考核后,再次明确全面推进上市公司市值管理考核。 未来,在政策约束下,建筑类央企有望加大分红力度,注重经营质量,发展战略性新兴业务。 经过多方面努力,市值管理的有效性还有很大提升空间。 目前建筑板块的估值和持有量仍处于历史最低区间。 随后,在“市值管理”考核和中央加杠杆等政策的催化下,估值有强劲的提升动力。 本周我们重点梳理重点建设国企2024年潜在的经营改善方向和新兴业务发展进展。如果未来成功实施,有望进一步催化估值上行:

-建设央企-

中国铁建:1)核心管理层更换预计带来新变化:公司宣布更换董事长,戴和根先生担任新任公司党委书记、集团董事长、党委书记。 戴和根先生于2017年至2023年担任中国化工董事长。任职期间,中国化工实现订单和业绩快速增长,积极探索新材料产业第二曲线,在上市公司实施股权激励等级。 去年,该公司正处于核心管理层的过渡期。 2024年新管理层上任后,有望加快股权激励等改革措施,加大战略新兴业务发展力度,给公司带来新的变化。 2)PB估值在建筑央企中最低:公司目前PB(LF)仅为0.46倍鸿路钢构 并购基金,为八大建筑央企中估值最低。 未来,如果将市值管理纳入负责人考核,公司预计将受到政策的强烈约束,管理效能还有很大提升空间。

中国交通建设:1)2024年经营目标展望乐观:根据公司公告的2024年经营计划,新订单同比增速不低于13.5%,增速营业收入不低于8.2%,订单和收入目标均高于去年同期。 计划2023年加速(2023年分别不低于9.8%/7%),好于市场预期,展现了龙头业务的韧性。 2)预计注入集团水电及新能源建设资产:去年,原中国三峡集团公司旗下的中国水电对外有限公司完全转让给中国交通建设公司,成为全资——拥有的子公司。 官网显示,中国水电已连续33年跻身ENR全球最大250家国际承包商排行榜。 已在全球80多个国家和地区建设了800多个优质项目。 在水利、水电、新能源和基础设施领域处于全球领先地位。 品质品牌。 海外基础设施领域与中国交通建设上市公司存在潜在同业竞争,未来有望注入上市公司平台。

中国中铁:矿产资源业务有望成为重点培育的业务 2022年,公司旗下矿产资源平台公司中铁资源实现归属于母公司净利润51亿元,占公司归属于母公司净利润的16%,成为公司重要盈利支撑点。 公司铜、钴、钼储量在国内同行业中处于领先地位,已成为公司主营业务的基础。 若公司未来向国资委申请矿产资源业务并获批作为重点培育的主营业务,预计公司将增加该领域的资本支出计划、收购新的矿业项目、加快矿产资源业务规模扩张。

中国建筑:业务结构有望持续优化,公司保持稳定增长的能力较强。 公司2023年新订单增长10.6%,在房地产行业低迷的情况下仍保持稳定增速。 这主要是由于公司积极开发基础设施、工业园区、市政、医疗等公共项目,住宅订单占比有所下降。 业务结构持续优化。 2024年,我们相信这一趋势将持续下去。 公司建筑业务未来支付风险有望降低,盈利能力有望改善,经营质量将持续改善。

中国化工:1)经营现金流优良,库存现金充裕,股息率还有提升空间。 公司自上市以来,每年的经营现金流净额一直为正。 截至2023年三季度末,库存现金/短期刚性负债比率达到65.7倍,遥遥领先于其他央建企业。 公司手头现金充裕,未来股息率较大。 还有提升空间(公司2022年的股息率仅为20%)。 2)俄罗斯地区未来预计将继续贡献大量海外订单。 公司去年宣布签约俄罗斯甲醇EPC项目,折合人民币650.5亿元,约占公司2022年营收的41%,建设工期为48个月。 该项目是继波罗的海“千亿订单”成功落地后,中国化工在海外签订的第二大合同额项目。 这也是2020年以来中国企业“走出去”最大的合同金额项目。去年的几场重要外交事件表明,俄罗斯将是未来“一带一路”的重点合作地区。 油气资源丰富,石化/能源项目投资需求旺盛。 预计未来与中国企业在石化/能源领域有更多合作。 作为全球化工领域的领先企业,中国化工在俄罗斯拥有良好的基础,未来有望受益于我国与俄罗斯合作的深化,拿下更多标志性项目。

-国际工程-

中材国际:1)装备业务持续扩大并购,加速新领域布局。 公司2023年收购合肥工业学院后,整合装备业务,成立中国建材装备集团,定位为集团内部装备平台。 作为全球最具实力的新材料产品制造平台之一,中国建材集团涉足轻质建筑材料、玻璃纤维、碳纤维、玻璃新材料、风电叶片、锂电池隔膜、先进陶瓷和眼内材料等领域。镜头。 集团新材料业务的发展需要相应的设备支持。 公司后续或可通过收购外部优质标的或集团注入等方式补充新材料装备业务实力,并向碳纤维、锂电池等高潜力领域拓展。 2)中材水泥产能预计快速扩张,海外增长空间广阔。 公司宣布与集团子公司中材水泥成立合资公司天山水泥,持股40%,定位集团基础建材海外平台。 根据中国建材集团“力争用10年左右的时间在海外再造一个中国建材”的国际化战略,未来中材水泥海外投资将明显加快,产能有望快速扩张。 中材国际不仅将从海外水泥业务中获得利润,运维、装备等业务也将受到强劲拉动,海外业务增长潜力巨大。

中钢国际:宝武集团工程资产具有注入潜力。 公司实际控制人宝武集团的工程资产与中钢国际存在同业竞争关系,具有注入上市公司的潜力。 宝武集团的主要工程资产是宝钢工程技术集团有限公司,其前身是宝钢装备部。 后来吸收合并上海冶金设计院、宝钢设计院,整合集团内部工程服务相关资产成立。 2020年鸿路钢构 并购基金,马鞍山钢铁受托设计院,2021年承办昆钢设计院。工商注册信息显示,中钢国际董事长陆鹏程先生兼任宝钢工程董事长。

北方国际:1)北方工业民用产品业务注入潜力。 公司实际控制人为北方工业公司。 2016年,向集团收购北方车辆、北方物流等多项民用业务资产,涉足装备贸易、货运代理等业务领域,成为集团旗下民用产品集成平台。 中国北方工业公司是兵器工业集团旗下最重要的公司之一。 其业务可分为石油、矿产、国际工程、民爆产品、先进制造、新兴产业、投资运营八大模块。 其中,北方国际是北方工业旗下唯一的A股上市民品业务平台和对外承包工程平台。 未来还有可能进一步注入集团其他民品业务。 2)孟加拉国热电项目预计投产并贡献投资收益。 据公司公告称,孟加拉国燃煤电站项目EPC建设正按计划有序推进,预计该项目将于2024年下半年投入运营。可研报告显示项目总投资约25亿美元,运营后年发电量约85.8亿千瓦时。 按项目运营期平均免税上网电价501.26元/兆瓦时计算,预计投运后可实现年收入43亿元。 税后投资内部收益率为10.05%。 公司持有该项目50%股份,预计达产后将为公司贡献可观的投资收益。

中工国际:国机工程资产具有注入潜力。 公司控股股东国机集团整合旗下子公司中国机械设备工程股份有限公司、中国海洋工程股份有限公司、中国机械工业建设集团有限公司、中国联合工程有限公司、中国第六工程股份有限公司机械工业设计院有限公司、中国海洋工程有限公司、航空集团有限公司等企业于2021年12月成立“中机工程集团”,其工程承包等业务具有一定的实力与中工国际的同业竞争问题。 同时,考虑到国机工程集团董事长王波同时兼任中工国际董事长,我们预计两家公司未来将具有一定的整合潜力。

-地方国企-

四川路桥:“8·21”山洪灾害事件调查结果或出炉,新管理层有望上任去年8月,该公司在建的高速公路项目遭遇山洪,造成人员伤亡。 该公司时任总经理、董事长接受了处罚,相关部门也对事件展开调查。 近期四川省2024年政府工作报告提到,2023年“未发生重大及以上生产安全事故”。因此,预计“8·21”山洪灾害不会被认定为重大及以上安全事故,可能对公司后续经营产生影响。 有限的。 待调查结果公布以及新管理层上任后,公司经营有望恢复正常。

浙江交通科技:预计2024年营收和业绩大幅加速。公司公告2023年新中标项目价值952亿元,同比增长78%。 2024年项目的加速执行预计将显着加速收入转化。 此外,浙江省“十四五”投资约2万亿,其中2021-2023年完成10401亿,对应2024-2025年完成9600亿,占全国的48%。计划总金额。 短期来看,预计2024-2025年全省交通投资将明显拉动。 公司背靠大股东浙江交投,业绩有望进入加速期。

隧道股份:数据元业务有望继续取得进展。 公司业务覆盖“规划-投资-设计-施工-运营”全生命周期,承担了上海95%以上市政管道的运维任务,上海17条过江隧道100%覆盖,逐步建立完整生命周期周期的智能管理体系,在结构健康监测、路面病害检测、设施日常巡检、运行环境监测等领域建立了较为成熟的数字化模型。 低速运营车时空项目是公司首个数据产品,于2023年5月18日在上海数据交易所挂牌。依托运营集团和数字集团,公司积累了丰富的交通和市政基础设施运营数据,有望将数据资产与应用场景相结合,形成新的商业模式。

央企“市值评估”全面启动,有望打开估值修复空间

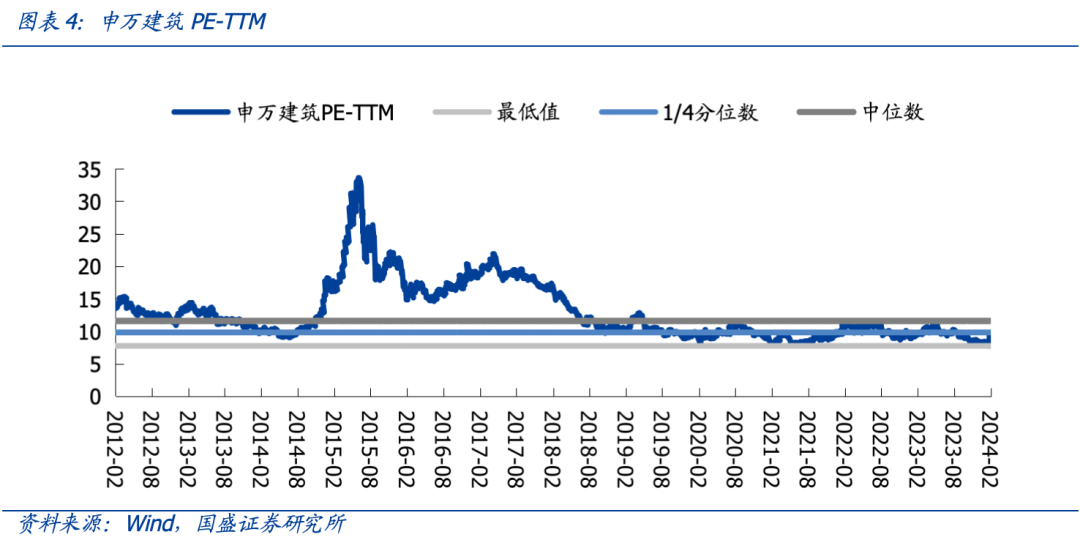

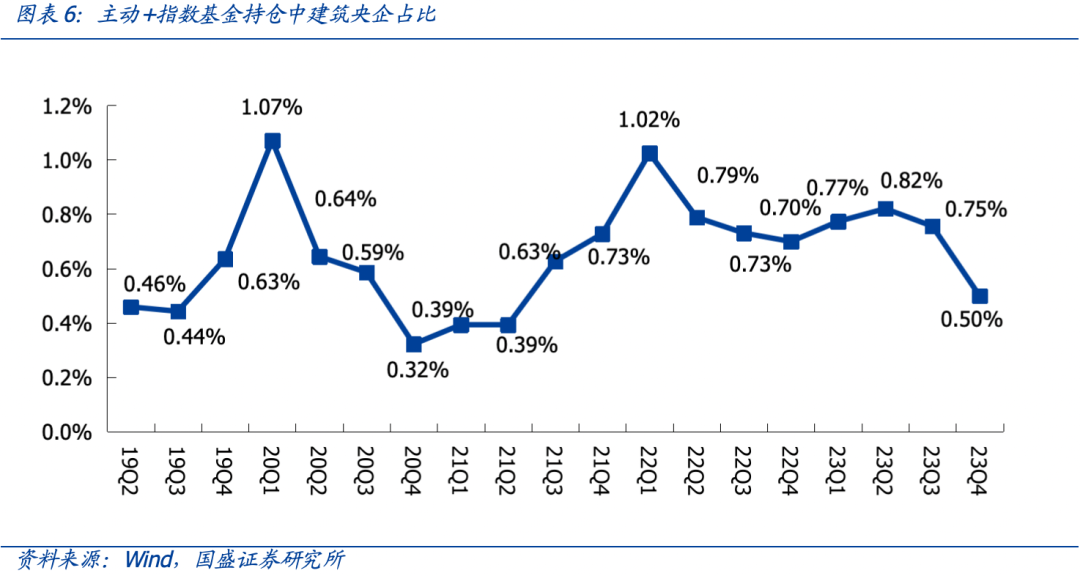

“市值管理评估”将全面启动,有望为央企估值修复打开空间。 继国资委表示将进一步研究将市值管理成效纳入央企领导人绩效考核后,本周再次明确将全面启动市值管理考核量化评价央企控股上市公司的市场表现,客观评价企业的市值管理措施。 和有效性。 证监会还提出加快构建中国特色估值体系,推动将市值纳入央企考核评价体系,研究加大对低估值上市公司的约束从信息披露等方面来看。 资本市场与国资监管政策的协同,有望增强央企领导主动管理市值的动力,推动央企估值加速修复。 目前建筑业央企估值明显低于大多数其他行业央企。 预计未来将受到更强的政策约束,市值管理效能还有更大的提升空间。 未来潜在的估值提升方式包括:1)“一利五率”考核下淡化规模导向,注重ROE和现金流,优化业务模式。 2)提高分红比例,加大回购和增持力度。 中央建筑企业中长期业绩强劲,成长能力强。 PPP等项目比重有所下降。 未来自由现金流有望改善,有增加股息的基础。 3)借助集团资产注入和并购加速布局战略性新兴业务,收购低效、无效资产,优化上市平台资产质量。 从板块估值来看,截至2月2日,申万建设PE-TTM/PB-LF分别处于近10年来的4.1%/0.1%位数,已回到历史最低区间; 持仓方面,2023年4季度末基金余额总额中建筑板块持仓占比为0.50%,较23Q3末下降0.26%。 基金增持比例为-1.44%,机构增持仍显着减持; 部分央企2024年预期股息率仍在4.5%以上,且在“市值管理”考核、中央加杠杆等后续政策催化下,估值仍有较强支撑改进的动力。

投资建议

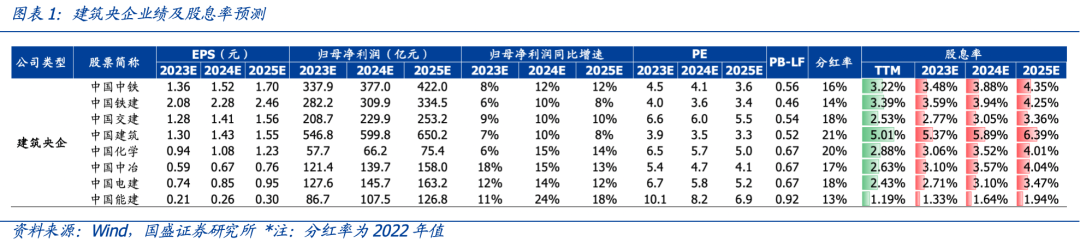

国资委表示将市值管理纳入央企考核后,本周再次明确将全面启动上市公司市值管理考核。 未来,在政策约束下,建筑类央企有望加大分红力度,注重经营质量,发展战略性新兴业务。 经过多方面努力,市值管理的有效性还有很大提升空间。 目前建筑板块的估值和持有量仍处于历史最低区间。 随后,在“市值管理”考核和中央加杠杆等政策的催化下,估值有强劲的提升动力。 重点推荐及关注:1)低估值建筑类国企:中国铁建(PB-lf 0.46,2024年预计股息率为3.9%,下同)、中国交通建设(PB-lf 0.54,股息率)中国中铁(PB-lf 0.56,股息收益率 3.9%)、中国建筑(PB-lf 0.52,股息收益率 5.9%)、中国化工(PB-lf 0.67,股息收益率 3.5%)、中国国家建设国际(PB-MRQ 0.69,股息收益率7.9%)。 2)优质国企出海代表:中材国际(PE8.3X,2024年,下同,股息率4.9%)、北方国际(PE10.2X,股息率1.0%)、中钢国际(PE) 9.6X,股息率3.1%)。 3)优质地方国企龙头:隧道股份有限公司(PE5.3X,股息率5.7%)、安徽建工(PE3.8X,股息率8.1%)、四川路桥(PE4.10)。 0X,股息率12.5%)、浙江交通科技(PE4.7X,股息率4.3%)、设计院(PE7.6X,股息率7.4%)、新疆交通建设(PE14.2X,股息率1.3%)、西藏天禄。

风险提示

宏观政策支持不及预期、海外订单执行不及预期、信用减值风险等。

回顾过去的问题

-行业深度精选-

2023年第三季度报告摘要:

-行业话题精选-

-公司深度精选-

- 公司及行业评论-

本文摘自国盛证券研究所2024年2月4日发布的报告《2024年建筑业央企经营有哪些新变化》 》,详细内容请参见相关报道。

分析师何亚轩

执业证书编号:S0680518030004

分析师程龙阁

执业证书编号:S0680518010003

分析师廖文强

执业证书编号:S0680519070003

分析师杨涛

执业证书编号:S0680518010002